11/23の金曜日はブラックフライデー?プレミアムやらゴールドやらブラックやら、カードかチョコレートかみたいな、なんとなく素敵感が増すようですね。

遅ればせながらの衣替え(遅すぎっ!!)で鼻水が止まらない、福岡の女性税理士・社会保険労務士の滝口綾子です。

さて、前回の続き~兼業・副業の確定申告不要の場合の住民税について。

兼業・副業の確定申告不要は所得税(国税)の話!

なんと、住民税には申告不要に関連する20万円基準的なものはございません。

悪しからず。。。と言われても、国税が良いっていうのに、地方税も良いってことないの?と言われそうですが。

兼業・副業されてる方が、確定申告しなくて良いわ。。となっても、原則住民税の申告・納付が必要となります。

(しなくていい場合もあります。)

各地方自治体のHPには、住民税の申告が必要な場合の記載があります。

フローチャートを用いてわかりやすく説明がされているところもあるので、該当されるかも?とお思いの方はご自身の市町村のHPを是非ご覧ください。

住民税の申告が必要な場合

その前に、住民税に関する基礎的なお話を。

1. その年の住民税は、1/1に住所がある市町村で課税されます。

⇒ 例えば、H31.6に決定される住民税は、H30年の所得をもとに、1/1に住所がある市町村に申告・納付することになります。

⇒ H30年の住民税の申告は、H31.2/16~3/15に、1/1に住所がある市町村に申告書を提出します。

2. 確定申告をすれば、その情報は市町村に行きます。

⇒ 兼業・副業で申告不要でも、確定申告をすれば、住民税の申告は不要です。

3. 市町村は給与・公的年金等・退職所得(退職所得控除額を超える場合)を、支払者が提出する支払報告書や納入申告書によって把握しています。

⇒ 20万円以下となる所得の種類が給与・公的年金等の場合は、住民税の申告は不要です。

と、1~3を踏まえて、兼業・副業で所得税の申告不要となった人でも、住民税の申告が必要な場合とは、

「20万円以下となった所得の種類が、給与・公的年金等以外の場合」

です。

その所得の種類が公的年金等以外の雑所得や事業所得・農業所得・不動産所得といった場合は、収入・必要経費等の内訳(内容)がわかるものをもとに、住民税の申告を行ってください。

住民税に関する余談

最後に住民税に関するプチ知識を。(笑)

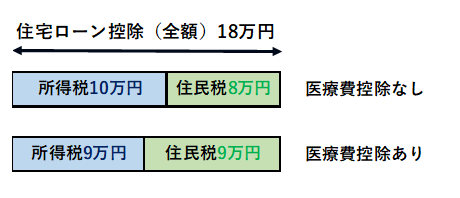

1. 所得税で医療費控除ができない場合でも、住民税で医療費控除ができる場合がある。

⇒ 例えば、住宅ローン控除を受けた場合に、年末調整を行って算出した年税額が住宅ローン控除額より小さければ、その年の年中に源泉徴収された所得税のすべてが年末調整で還付されます。

この場合に会社からもらう源泉徴収票の源泉徴収税額は0円となっています。

医療費控除を受けたくても税額が0円ですので、医療費控除を適用しての税金(所得税)の還付は受けることができません。

しかし、住民税で申告をして、住民税だけ医療費控除を受けることができます。

もう少し突っ込んでお話すると、源泉徴収税額が0円でも、医療費控除を受けるため確定申告をして、

所得控除で医療費控除を受け、

税額控除の住宅ローン控除額の減額となり、

住民税の住宅ローン控除額の増額が可能なります。

⇒ 例えば、年末調整で確定した年税額が10万円で、

住宅ローン控除額が18万円のとき、

所得税では10万円控除され、

残りの8万円を住民税から控除されます。

確定申告をして、医療費控除を5万円受けることとなると、

医療費控除は所得控除なので、課税所得金額が▲5万円となり、

仮に、年税額が10万円から9万円となったとすると、

住宅ローン控除額18万円は所得税が9万円、住民税が9万円となります。

医療費控除の他、確定申告をして受けることができる所得控除についても有効です。

2.住民税の非課税ポイントは市町村によって異なる。

パートさんが、103万円までに押さえたのに、住民税が掛かってしまった!

なんて、話を毎年6月頃によく耳にしますが、

住民税は103万円ではありませんし、

お住まいの市町村によってその非課税に該当するかの金額が異なります!

因みに、市町村によって、これ位の差があります。(均等割の非課税ポイント)

住民税も奥が深いですね~

兼業・副業で確定申告不要の方も、該当する方は、くれぐれも住民税の申告をお忘れなく~!