ついに?インボイス始まりましたね。

1年以上前から制度内容だったり適用内容、処理・保存等についてアナウンスはしてきたものの、現実的には始まってからピリッとするものです。

10月分の会計監査にドッキドキッの福岡の税理士・社会保険労務士の滝口綾子です。

がしかし、今年の秋は暖かいので嬉しいのですが、衣替えもまだでして。。

急激な寒波が訪れないことを祈っていますの秋です。

インボイスなんとなく始動

準備はしてたけど、研修も受けたし、資料も読んだ、でもなんとなく始まっちゃった。。

と思われてる方多いのではないでしょうか?

始まったんですよ、ホントに。

事務処理をされる方は、勉強熱心でいらしゃって、年明けからの電帳法の知識もおありだから戸惑ってるというのはあるのではないかと思ってます。

また、テレビのCMや情報番組、コメンテーターのご意見など、さらに迷っちゃってるって説もあり。

◆ 中小・小規模事業者における1 万円未満の課税仕入れ(経費等)は、インボイスの保存がなくても、一定の事項を記載した帳簿の保存のみで仕入税額控除OK

⇒ 基準期間の課税売上高が1 億円以下、または、前年(前事業年度)の6 ヶ月間の課税売上高

が5,000 万円以下の事業者

⇒ 国内で行われた課税仕入れのうち、支払対価が税込1万円未満のもの

◆ 値引きや返品、割戻しには返還インボイスの交付が原則必要

⇒ すべての事業者対象

⇒ 1 万円未満の値引き等の場合は、返還インボイスの交付が不要

⇒ 振込手数料分の値引きも対象=不要でOK

◆ インボイスなくてもOK

・ 公共交通機関(鉄道・バス・船舶)の運賃(3 万円未満or 乗車券が回収された)

・自動販売機で購入した飲食料品(3 万円未満)

・ 通勤手当や出張旅費等(通常必要となる範囲で)

⇒ インボイスの話であって、支払先や年月日、金額などの必要な情報は一定の書式で残す必要あり

◆ 簡易インボイス、発行側も受取側もビビらなくてOK

⇒ 記載項目が簡易的(小売店、飲食店、タクシー、コインパーキングなど)

・「書類の交付を受ける事業者の氏名又は名称」の記載が不要

・「適用税率」の記載が不要

・「税率ごとに区分した消費税額等」の記載を「適用税率」の記載で代用OK、どっちかでOK

などなど、1か月で事務の方はこんな感じで頭を整理されてるのではないかと思ってます。

まだETCのこととか、電帳法とまぜまぜになってるとことか。。長くなりそうなのでまたの機会に。

とりあえず、今月監査、よろしくお願いいたしますm(__)m

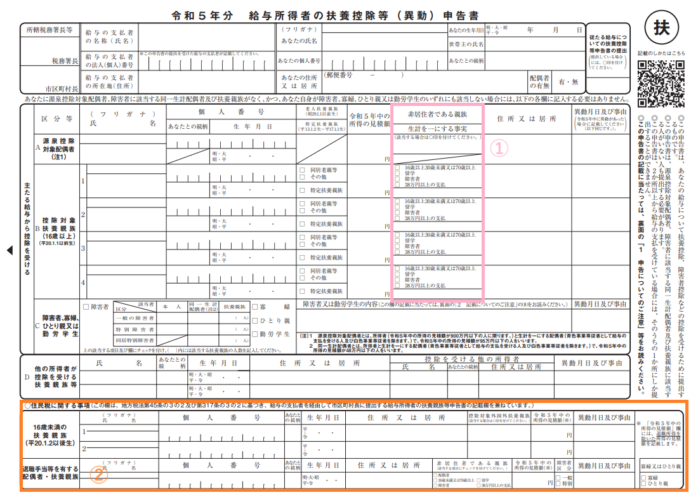

年調の封筒from税務署、届きましたか?

来たけど、見てなーいの方もいらっしゃるでしょう。

ちょっと変わったのわかります?

ピンク① 国外居住親族を扶養親族とするための要件の見直し

扶養控除の対象となる扶養親族の範囲から、「30歳~69歳の非居住者」が原則的に除外です。

オレンジ② 住民税に関する事項:退職手当がある配偶者・扶養親族がいる場合

⇒ 所得税では扶養控除の対象にならないが、住民税のみで扶養控除の対象となる配偶者・親族について記入することにより、住民税の判定で寡婦またはひとり親に該当する場合は右端にチェック☑

それ以外では、住宅ローン控除についてです。

住宅ローン控除初年度は年調に関係ないですよね=確定申告が必要だから。

2年目は年調対応となりますので、ちょっと知識のアップデートが必要となってしまうのであります。

年調を電子化されてるところは、控除証明書等マイナポータル連携で取得範囲が拡大してますので、楽になる?ならない?

あっという間に今年も終わりそうですね。

体調に留意して、健康第一で忙しい日々を乗り越えていきたいですね^^