ムシムシ、ジメジメした日が続きます。

ムシムシ、ジメジメした日が続きます。

今日は朝から何度も洗濯機を回しました、福岡の女性税理士・社会保険労務士の滝口綾子です。

緑も目に沁みますね^^

最近よくアフターコロナの言葉を見かけます。

本当にアフターであって欲しいものです。

マスクも熱がこもるので、着けたり外したり、自己管理・自己判断しながら参りましょう!

ただ、地下鉄・新幹線など、ちょっと気を抜いて外してしまうと、お声掛けされますので。。(-_-;)

ルールです。油断せずに~油断禁物です。

なんて書いてしまいましたが、現場の方はとても大変だと思います。

事件は会議室で起きてるんじゃないんだって、こういう時にも使えるかもしれません。

迷走中なのか、対応する私たちもどう説明しようかと迷ってしまいます。

~臨時特例等に関する法律案

直接給付8割 vs 休業手当6割

雇用調整助成金を申請しない事業主=休業手当を支給しない事業主に雇用されてる従業員は、自分で(みなし)休業申請すれば、平均賃金の8割を1週間程度で支給される。。だろうというもの。【ざっくり】

資金繰りが苦しくても、

休業手当を支払う義務があることを理解し、

休業手当を支払い、

申請が煩雑な助成金の申請に時間と労力を費やして、

それでも難しい時は専門家にお金を支払って、

やっとのこと、国が進める助成金を申請・受給したのに、

も関わらず、

何もしない方が従業員のために良かったのかと思ってしまう。

とお客様からご連絡を頂きました(◞‸◟)

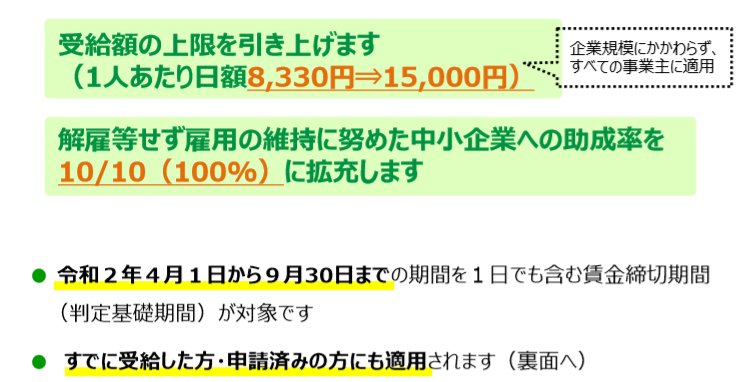

これ見越してなのか、先週の金曜日に雇用調整助成金の受給額の上限を引き上げますというリーフレットが出ました。(下記抜粋)

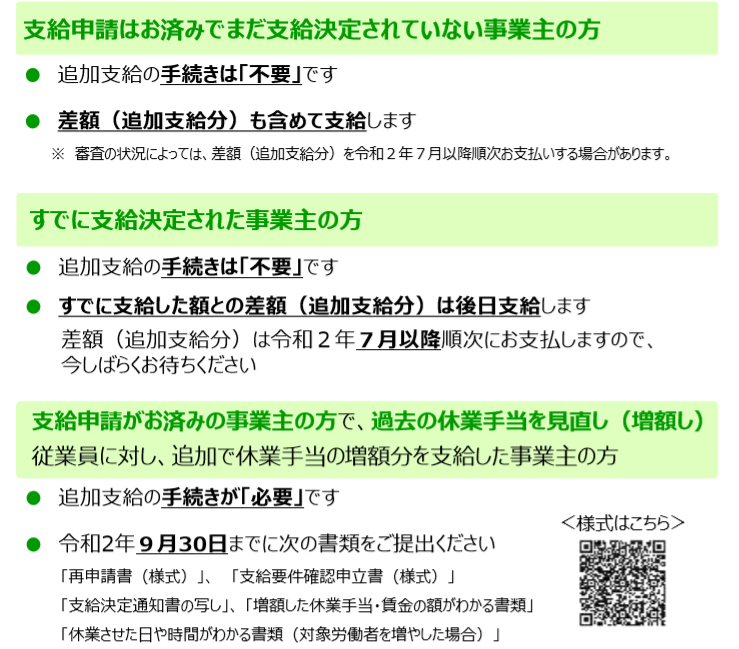

追加支給についてがここからです↓↓↓↓↓

弊事務所で関与した申請・受給で、現在2~3週間で入金が確認できてます。

スピードアップされてます。

ただ、入金が先、通知書はそのあと、差額給付(下記6~10%分)も7月以降です。

休業手当を6割支給で90%~100%助成金

休業手当を10割支給で94%~100%助成金

⇒一律100%助成金でカバーできることになります。

休業手当を6割支給していた月を遡って増額支給して、再請求するということをすることになるのでしょうか?

オンライン申請も×ですし。

状況に真摯に向き合う真面目で懸命で、優しい事業主が翻弄されるのは、やはり心苦しいものがあります。

※ 市町村によっては雇用調整助成金の申請の専門家の報酬をさらに助成してくれるところもあります。

※ 過去に助成金の不正受給で一定期間助成金申請ができない事業所も、コロナに関しては解除されてます=申請可。